Расходы связанные с организацией управлением производства называются - Классификация расходов органи

Классификация затрат и их виды

Статья посвящена вопросам, связанным с классификацией затрат предприятия организации , которые подлежат оценке в управленческом учете, а также распределению затрат в целях наиболее полного представления информации о деятельности компании для руководства. Невозможно управлять предприятием, опираясь только на финансовую или налоговую отчетность. Представьте себе две фирмы, совершенно одинаковые по объемам продаж, уровню наценки и издержек. Предположим, обе компании на момент составления отчета не имеют непогашенной дебиторской задолженности.

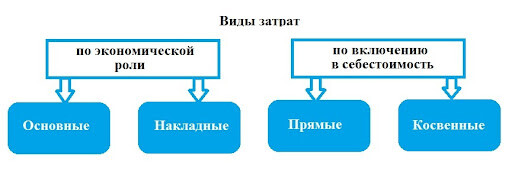

Группировка затрат по способу отнесения на себестоимость")

Управленческий учет и проблемы классификации затрат

О составе и видах затрат на производство мы рассказывали в нашей отдельной консультации. Этот материал посвятим понятию и классификации затрат в бухгалтерском учете. Затраты на производство — это совокупность всех издержек производства за определенный период.

- Классификация затрат по направлениям

- Деятельность любого коммерческого предприятия направлена на получение прибыли.

- В прошлом выпуске нашей рубрики Алексей Иванов рассказал, чем затраты компаний отличаются от расходов. Сегодня речь пойдет о видах затрат.

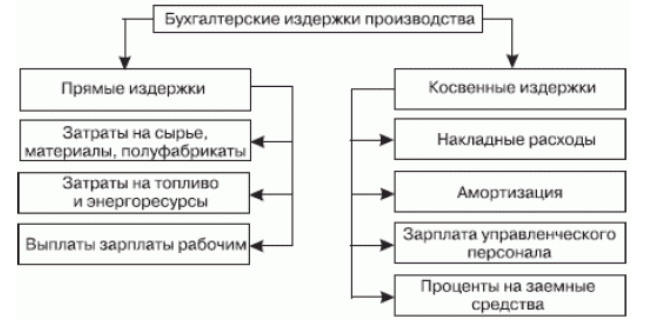

- Дата актуализации: 18 сентября Что такое прямые и косвенные затраты.

- Затраты прямые и косвенные

- Управление предприятием только на основе финансового и налогового учета похоже на поход без компаса — есть карта, но неизвестно положение на ней. Чтобы определить состояние компании и ее потенциальные точки роста, руководство использует управленческий учет.

- Цель любого предприятия будь то корпорация, или ИП — получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость. Формирование затрат — сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

- Понятия «затраты» и «расходы» нередко используют как синонимы, но для чтения финансовых отчётов важно понимать разницу. Ирина Ремнева.

Группировка затрат по признаку их экономической однородности")

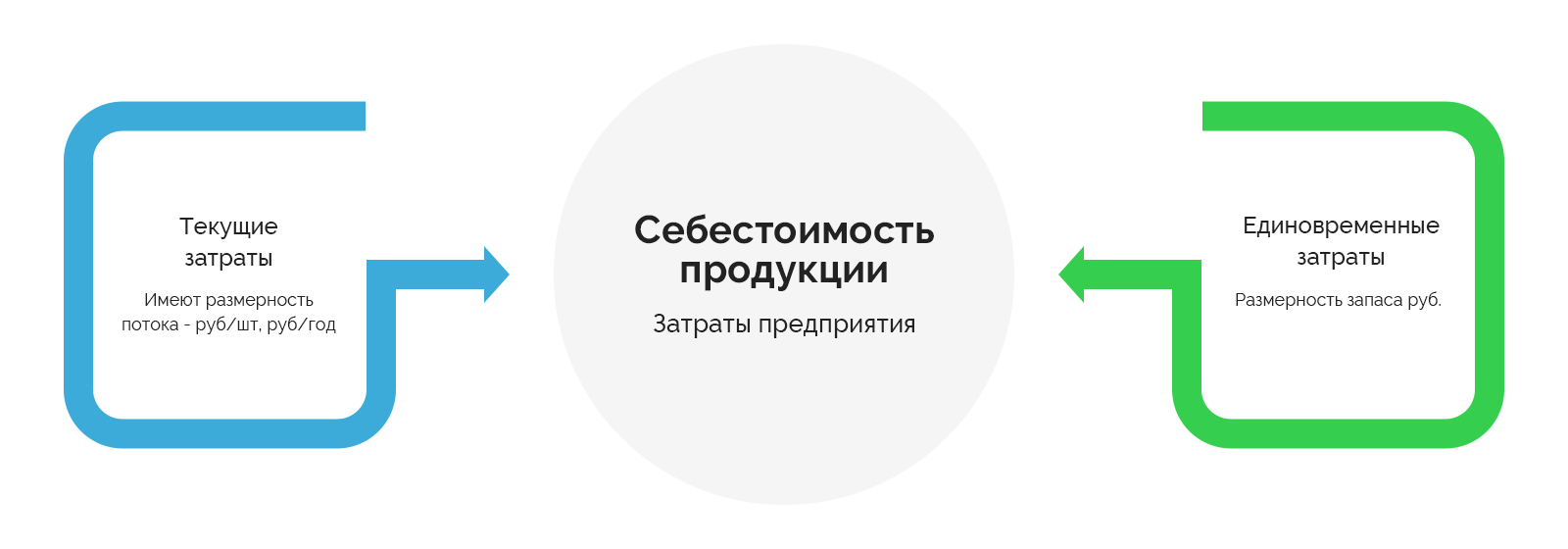

Состав, классификация и порядок оценки затрат. В состав затрат на производство и реализацию входят затраты, связанные с использованием материалов, основных производственных средств, покупных изделий и полуфабрикатов, топлива и энергии, труда, а также прочие затраты, связанные с выполнением полиграфических работ производством продукции, оказанием услуг и включаемые в их себестоимость. Затраты на производство и реализацию формируются из расходов, разнородных по экономическому содержанию, назначению и способу расчета. Для целей планирования и бухгалтерского учета затраты на производство и реализацию, называемые расходами по обычным видам деятельности п.