Расходы связанные с продажей продукции товаров работ и услуг - Положение о составе затрат по произво

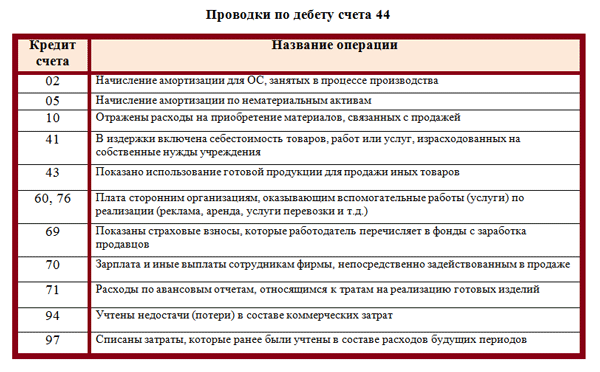

Расходы на продажу

Настоящие методические рекомендации разработаны в соответствии с постановлением Правительства Российской Федерации от 5 августа г. N "Об утверждении Положения о составе затрат по производству и реализации продукции работ, услуг , включаемых в себестоимость продукции работ, услуг и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли ", и с учетом "Особенностей состава затрат, включаемых в себестоимость продукции работ, услуг предприятий и организаций торговли", утвержденных Комитетом Российской Федерации по торговле по согласованию с Министерством экономики Российской Федерации и Министерством финансов Российской Федерации 16 марта г. Методические рекомендации разработаны для применения на предприятиях торговли независимо от форм собственности.

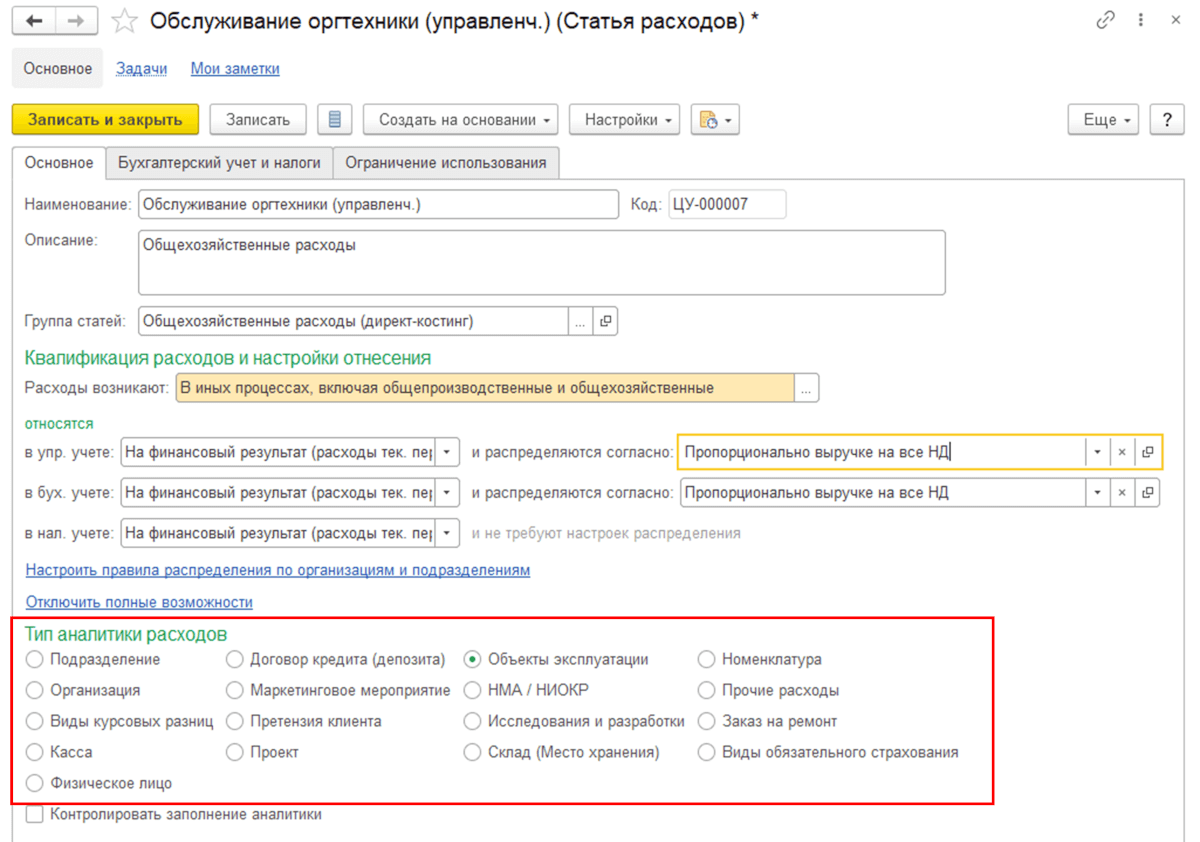

Расходами на продажу являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Таким образом, расходы на продажу — это расходы организации, связанные с продажей продукции, товаров, работ и услуг. Состав расходов на продажу разнообразен и зависит от сферы деятельности организации, условий договоров, на основании которых осуществляется поставка товаров, выполнение работ, оказание услуг. В зависимости от особенностей деятельности конкретной организации и состава ее расходов на счете 44 могут учитываться и иные расходы в порядке, предусмотренном Учетной политикой в целях бухгалтерского учета.

- В статье рассматриваются сходства и различия категорий «расходы» и «затраты», на основании нормативной документации выявляется взаимосвязь и взаимозависимость между анализируемыми категориями в системе нормативно-правового регулирования бухгалтерского учета.

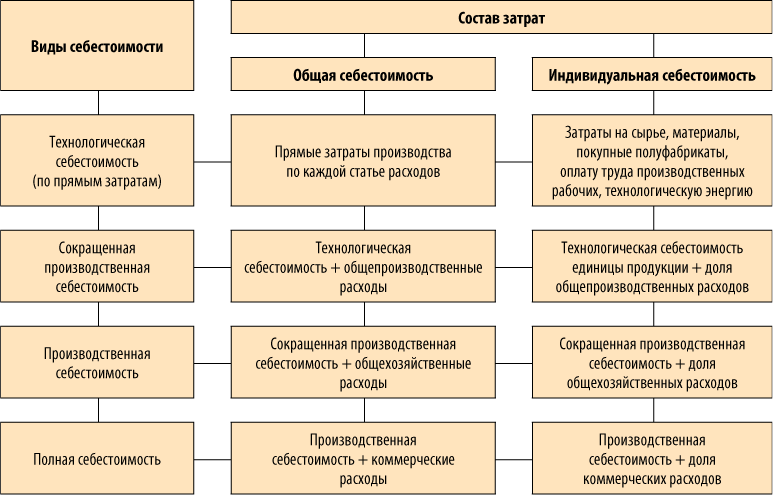

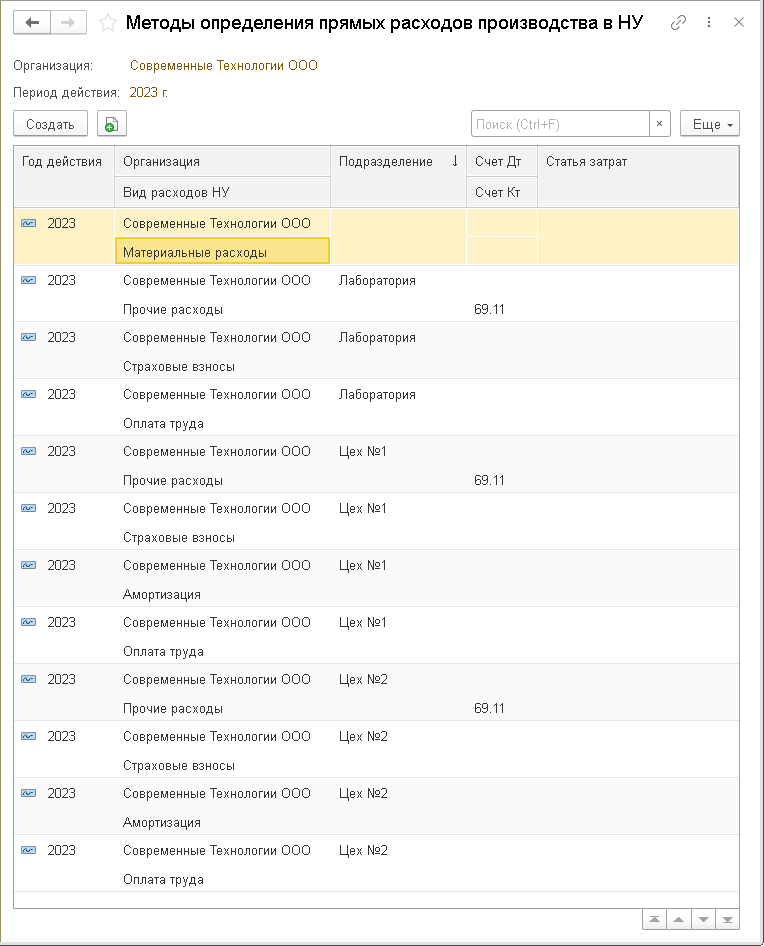

- Состав затрат, включаемых в себестоимость.

- Одной из задач бухгалтерского учета в производстве является формирование систематизированной информации о хозяйственных операциях, прямо или косвенно относящихся к производственной деятельности, и составление на ее основе бухгалтерской финансовой отчетности с целью принятия управленческих решений для увеличения прибыли и мер, направленных, прежде всего на:.

_2022-52 (Алгоритм).jpg)

Приказом МФ РФ от Такая классификация доходов и расходов организации применяется исключительно для составления бухгалтерской отчетности и соответствует структуре Отчета о прибылях и убытках определенной р. При определении налогооблагаемой базы для исчисления налога на прибыль предприятиям и организациям следует руководствоваться налоговым законодательством. Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость продукции работ, услуг , которая формируется на базе расходов по обычным видам деятельности с последующей их корректировкой в соответствии с требованиями Закона РФ от Постановлением Правительства РФ от Прочие доходы и расходы операционные, внереализационные и чрезвычайные предприятия Положение о составе затрат квалифицирует как внереализационные пп.